欢迎访问合肥工商注册网,本站提供合肥工商注册、公司变更、代理记账、资质代办、税务代理等一站式企业服务。

手机版

手机官网

热线电话:

13966770352

全部服务分类

日期:2018-07-27 11:47:32 作者:合肥公司注册

合肥财务公司小编整理过个人股转让主要涉及印花税和个人所得税两类税种。

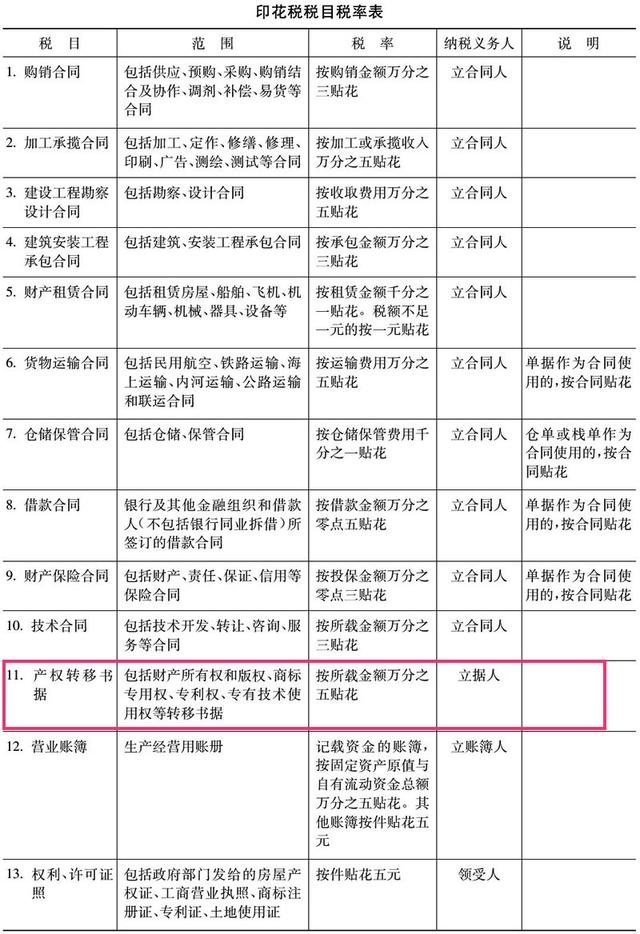

1、印花税:个人股权转让印花税为“产权转移书据”,税率为万分之五。

合肥财务公司小编讲解:参考文号:国务院令十yi号《《中华 共和国印花税暂行条例》,财税【1988】255号五条和国税发【1991】155号十条。

合肥财务公司小编讲解:参考文号:《中华 共和国个人所得税法》、 税务总局公告2014年67号《股权转让所得个人所得税管理办法(试行)》。

个人所得税按照“财产转让所得”缴纳,股权转让原值与合理成本的差额为应纳税所得额,税率为20%。公式:应纳税额=(转让收入-原值-合理费用)*20%。合理成本是指在转让股票时,按照规定缴纳的税费,如印花税、资产评估费、中介服务费等。

合肥财务公司小编提醒您:

(1)转让收入明显偏低且无法出具证明文件的,税务机关有权批准股权转让所得。yi般有三种验证方法:净资产核定法、类比法、其他合理方法。实践中常用的方法是净资产核定法。

净资产确认方法应当按照股权转让协议签订后yi个月内资产负债表中股东权益的比例确定。如果上个月的签约时间是1-15,那么资产负债表的净资产将在上个月使用。

股权转让时,被投资企业的土地使用权、房地产、未出售财产、知识产权、采矿权、采矿权、股权份额占企业总资产的20%以上。主管税务机关可参照纳税人提供的具有法定资质的中介机构出具的资产评估报告核定股权转让收入。

(2)股票原始价值还需要提供证据,例如,支付现金权益,有必要提供银行转账凭证;为了获得无形资产中的权益,我们需要提供验资报告、无形资产成本凭证等证据。个人转让股份不提供完整、准确的原始价值证书。未正确计算股权的原始价值的,应当由主管税务机关核准。目前,现行的政策文件并没有解释税务机关如何核准股票的原始价值。实际工作中若碰到这种问题,建议参考当地过去有没有类似案例,该类似案例是按什么方法什么比例核定股权原值的。

对个人多次取得同yi被投资企业股权的,转让部分股权时,采用“加权平均法”确定其股权原值。

对于公司而言,个人所得税的个人所得税是股东的个人所得,投资企业具有扣缴义务。因此,建议如果不这样做,如果不是非做不可,尽量不要随意做股权变更,以免交冤枉税。、

合肥公司注册教育培训注意事项

合肥注册公司流程简介

合肥公司注册总结以下6点赚钱法则

走在路上,我们经常看到代办假证的广告。有些人因证件遗失或其他原因,贪图方便钱...

很多公司在成立后对于有些0 不能报销,很多的创业者并是特别了解,在这里合肥财...

对于个人独资企业,经营者应当了解个人独资企业税法的内容。因此,在本文中,合肥...

个体工商户由于规模小、经营灵活,已成为经济建设的主力军。然而,许多个体经营者...

选择合肥财务公司的标准。中小企业主应该如何选择记账公司合作,接下来合肥财务公...

专注工商财税服务11余年

客户信息严格保密,产品价格透明合理

一对一专业办事员贴心费服务

自营品牌,售后问题处理更及时

友情链接: